Updated Juli 2026

LicensedSafe & secureFast payouts

Ladevorgang...

Sportvorhersagen

Ladevorgang...

Die Zukunft vorherzusagen ist unmöglich. Aber man kann sie simulieren. Monte-Carlo-Simulationen sind eine Technik, die genau das tut: Sie spielen Tausende von möglichen Zukunftsverläufen durch und zeigen, welche Ergebnisse wie wahrscheinlich sind. Für Sportwetter ist das ein mächtiges Werkzeug, das weit über einfache Wahrscheinlichkeitsschätzungen hinausgeht.

Dieser Artikel erklärt, was Monte-Carlo-Simulationen sind, wie man sie für Sportwetten nutzt und wie man sie mit künstlicher Intelligenz kombiniert. Wir zeigen, wie man eigene Simulationen in Excel erstellt, und diskutieren die Grenzen und Fehlerquellen dieser Methode. Das Ziel ist nicht, aus Ihnen einen Programmierer zu machen, sondern Ihnen ein Verständnis für diese Technik zu vermitteln, das Sie praktisch anwenden können.

Die Kombination von Monte-Carlo-Simulationen und KI ist besonders wirkungsvoll. Sprachmodelle wie ChatGPT können bei der Konzeption helfen, Parameter schätzen und Ergebnisse interpretieren. Die eigentliche Rechenarbeit übernimmt dann Excel oder ein anderes Werkzeug. Diese Arbeitsteilung macht fortgeschrittene Analysen auch für Hobbytipper zugänglich.

Für den Einstieg in die Datenmodellierung empfehlen wir, zunächst kostenlose Tools für Wettanalysen zu nutzen, bevor du in teure Software investierst.

Monte-Carlo-Simulationen für Sportwetten: Modelle und Prognosen

Der Name Monte-Carlo stammt vom berühmten Casino in Monaco und verweist auf das Element des Zufalls, das dieser Methode zugrunde liegt. Die Idee ist einfach: Wenn man ein System nicht analytisch lösen kann, simuliert man es einfach viele Male und schaut, was dabei herauskommt.

Das Prinzip lässt sich an einem einfachen Beispiel verdeutlichen. Stellen Sie sich vor, Sie wollen wissen, wie wahrscheinlich es ist, bei zehn Münzwürfen mindestens achtmal Kopf zu erhalten. Man könnte das mathematisch berechnen, aber man kann es auch simulieren: Man wirft virtuell zehn Münzen, notiert das Ergebnis, und wiederholt das Ganze zehntausend Mal. Der Anteil der Durchgänge mit mindestens acht Kopf-Würfen entspricht der gesuchten Wahrscheinlichkeit.

Die Stärke von Monte-Carlo-Simulationen liegt in ihrer Flexibilität. Sie funktionieren auch dann, wenn die mathematische Lösung zu komplex ist oder gar nicht existiert. Man definiert die Regeln des Systems, führt viele Simulationen durch, und die Ergebnisse ergeben sich von selbst.

Für Sportwetten bedeutet das: Man kann komplexe Fragen beantworten, die mit einfacher Wahrscheinlichkeitsrechnung nicht zu lösen sind. Wie entwickelt sich meine Bankroll über 500 Wetten? Wie wahrscheinlich ist es, dass ein Team am Saisonende Meister wird? Solche Fragen lassen sich durch Simulation beantworten.

Anwendungsbereiche in Sportwetten

Monte-Carlo-Simulationen haben in Sportwetten vielfältige Anwendungen. Die wichtigsten Bereiche sind die Bankroll-Projektion, die Saisonvorhersage und die Analyse von Wettstrategien.

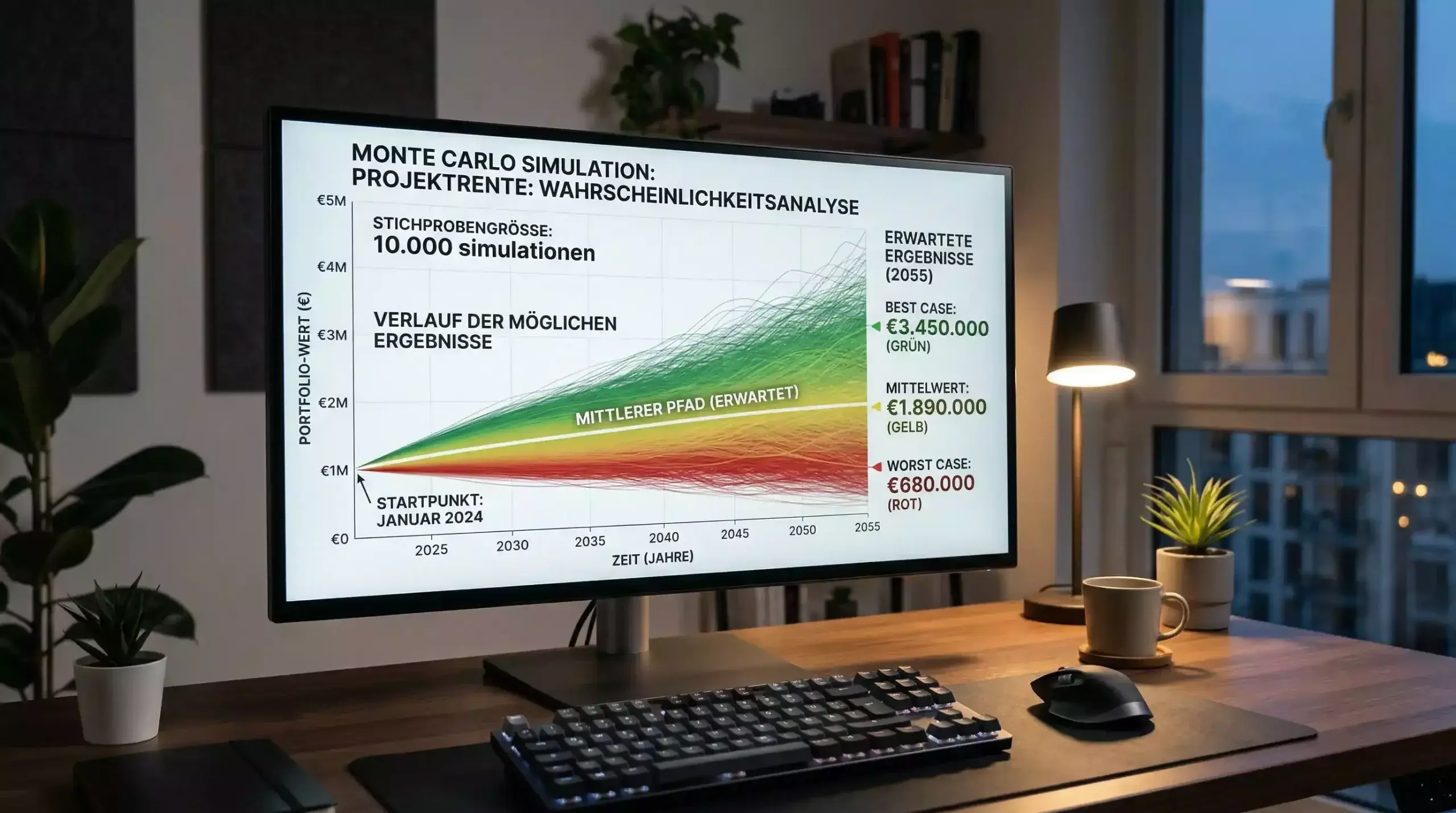

Die Bankroll-Projektion ist vielleicht die nützlichste Anwendung für den einzelnen Wetter. Man definiert die Parameter seiner Strategie: erwartete Trefferquote, durchschnittliche Quote, Einsatzgröße. Dann simuliert man Hunderte oder Tausende von Wetten und schaut, wie sich die Bankroll entwickelt. Das Ergebnis zeigt nicht nur den erwarteten Gewinn, sondern auch die Schwankungsbreite und das Ruin-Risiko.

Die Saisonvorhersage nutzt Monte-Carlo-Simulationen, um Tabellenstände vorherzusagen. Man simuliert jeden Spieltag der verbleibenden Saison basierend auf den Stärken der Teams und aggregiert die Ergebnisse. Nach Tausenden von Simulationen sieht man, wie wahrscheinlich jeder mögliche Tabellenstand ist.

Die Strategieanalyse vergleicht verschiedene Wettansätze. Man simuliert dieselbe Saison mit unterschiedlichen Strategien und schaut, welche am besten abschneidet. Das kann helfen, die eigene Strategie zu optimieren, bevor man echtes Geld einsetzt.

Die Grundlagen: Zufallszahlen und Verteilungen

Jede Monte-Carlo-Simulation basiert auf Zufallszahlen. Diese Zahlen werden nach bestimmten Verteilungen generiert, die das Verhalten des simulierten Systems abbilden.

Die einfachste Verteilung ist die Gleichverteilung. Jede Zahl in einem bestimmten Bereich ist gleich wahrscheinlich. In Excel erzeugt die Funktion ZUFALLSZAHL eine gleichverteilte Zahl zwischen 0 und 1. Diese Grundfunktion ist der Baustein für komplexere Simulationen.

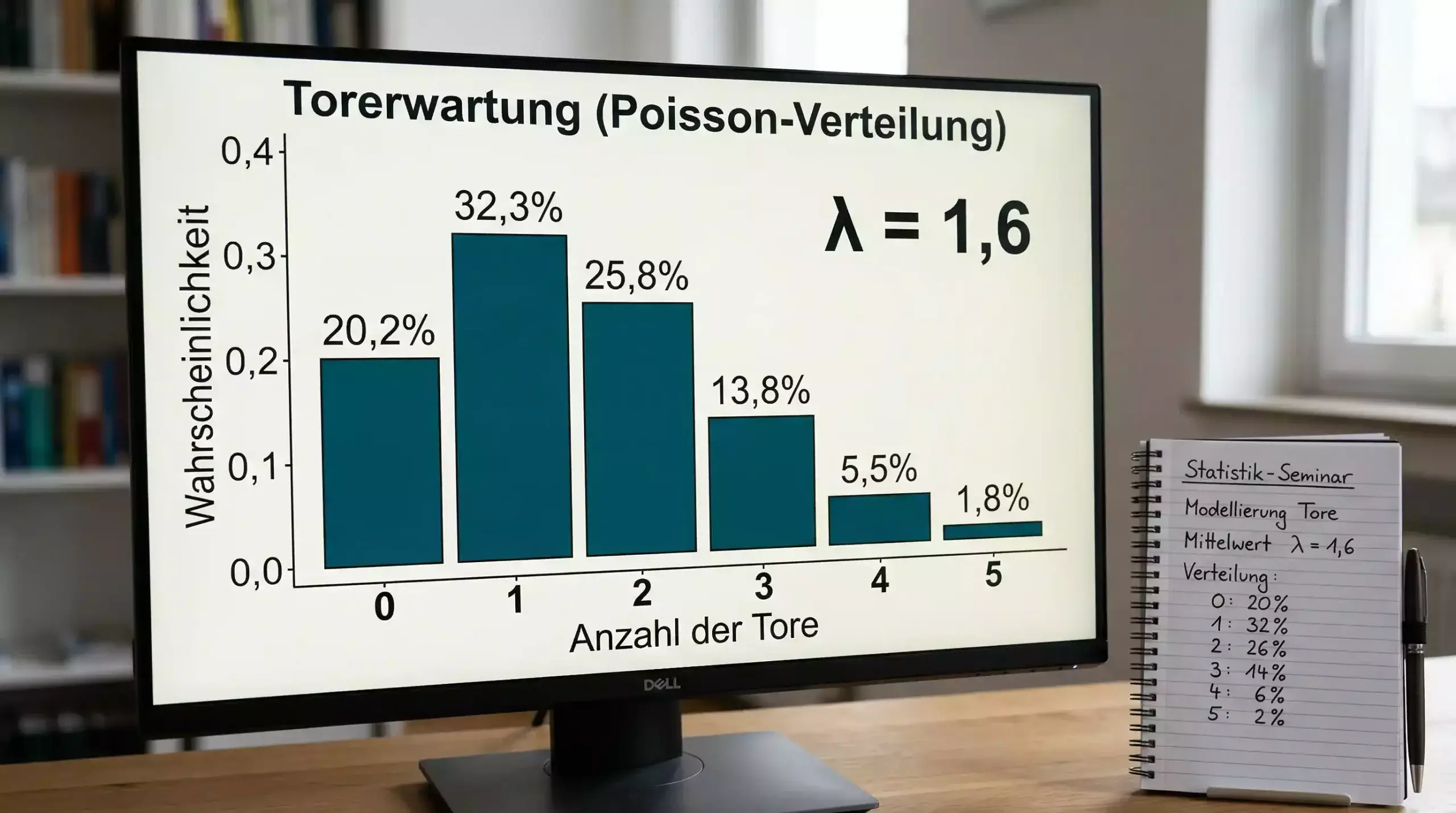

Für die Simulation von Fußballergebnissen ist die Poisson-Verteilung besonders nützlich. Sie beschreibt, wie wahrscheinlich eine bestimmte Anzahl von Ereignissen ist, wenn der Durchschnitt bekannt ist. Wenn ein Team im Schnitt 1.5 Tore pro Spiel erzielt, gibt die Poisson-Verteilung an, wie wahrscheinlich 0, 1, 2, 3 oder mehr Tore sind.

Die Normalverteilung, auch Gauß-Verteilung genannt, ist für viele andere Anwendungen relevant. Sie beschreibt Werte, die um einen Mittelwert streuen, wobei Werte nahe am Mittelwert wahrscheinlicher sind als extreme Werte.

ChatGPT kann bei der Auswahl der richtigen Verteilung helfen. Man beschreibt das Problem, und das Modell schlägt vor, welche Verteilung am besten passt. Die Umsetzung in Excel erfordert dann spezifische Formeln, die wir im nächsten Abschnitt behandeln.

Simulationen in Excel erstellen: Eine Schritt-für-Schritt-Anleitung

Excel ist ein ideales Werkzeug für einfache Monte-Carlo-Simulationen. Es ist weit verbreitet, benutzerfreundlich und erfordert keine Programmierkenntnisse. Die folgenden Schritte zeigen, wie man eine Bankroll-Simulation erstellt.

Der erste Schritt ist die Definition der Parameter. Man legt fest: Startbankroll (z.B. 1000 Euro), Einsatz pro Wette (z.B. 2 Prozent der Bankroll), erwartete Trefferquote (z.B. 55 Prozent), durchschnittliche Quote (z.B. 1.90). Diese Parameter kommen in separate Zellen, damit man sie leicht ändern kann.

Der zweite Schritt ist die Simulation einer einzelnen Wette. Man erzeugt eine Zufallszahl mit ZUFALLSZAHL(). Wenn diese Zahl kleiner als die Trefferquote ist, gilt die Wette als gewonnen; sonst als verloren. Das Ergebnis wird mit der Quote multipliziert, um den Gewinn oder Verlust zu berechnen.

Der dritte Schritt ist die Verkettung von Wetten. Man kopiert die Formel für eine einzelne Wette nach unten, sodass jede Zeile eine Wette repräsentiert. Die Bankroll wird nach jeder Wette aktualisiert, indem der Gewinn oder Verlust addiert wird.

Der vierte Schritt ist die Durchführung vieler Simulationen. Man erstellt mehrere Spalten, jede repräsentiert einen Simulationsdurchlauf. Bei jedem Drücken von F9 werden alle Zufallszahlen neu berechnet, und man erhält eine neue Simulation.

Der fünfte Schritt ist die Auswertung. Man berechnet Durchschnittswerte, Standardabweichungen und Extremwerte über alle Simulationen. Wie oft endet die Bankroll im Plus? Wie groß ist der maximale Drawdown? Diese Kennzahlen geben Aufschluss über das Risikoprofil der Strategie.

Die Poisson-Verteilung für Fußballergebnisse

Die Poisson-Verteilung ist das Standardmodell für die Vorhersage von Fußballergebnissen. Sie erlaubt es, aus den erwarteten Toren die Wahrscheinlichkeiten für verschiedene Spielausgänge zu berechnen.

Die Grundidee ist einfach: Man schätzt für jedes Team die erwartete Anzahl von Toren. Diese Schätzung kann auf historischen Daten, xG-Werten oder anderen Analysen basieren. Dann berechnet man mit der Poisson-Verteilung, wie wahrscheinlich jedes mögliche Ergebnis ist.

In Excel verwendet man die Funktion POISSON.VERT. Die Syntax ist POISSON.VERT(k; lambda; FALSCH), wobei k die Anzahl der Tore und lambda der Erwartungswert ist. Das Ergebnis ist die Wahrscheinlichkeit für genau k Tore.

Ein Beispiel: Team A hat einen erwarteten Wert von 1.8 Toren, Team B von 1.2 Toren. Die Wahrscheinlichkeit, dass Team A genau 2 Tore erzielt, ist POISSON.VERT(2; 1.8; FALSCH) = 0.268 oder etwa 27 Prozent. Die Wahrscheinlichkeit für ein 2:1-Ergebnis ist das Produkt der Einzelwahrscheinlichkeiten.

Die Simulation eines Spiels funktioniert dann so: Man erzeugt für jedes Team eine Zufallszahl gemäß der Poisson-Verteilung und erhält ein simuliertes Ergebnis. Wiederholt man das viele Male, ergibt sich eine Verteilung der möglichen Ergebnisse.

Saisonsimulationen: Die Meisterschaft vorhersagen

Eine der spannendsten Anwendungen von Monte-Carlo-Simulationen ist die Vorhersage von Saisonergebnissen. Man simuliert jeden verbleibenden Spieltag und aggregiert die Ergebnisse über Tausende von Durchläufen.

Die Grundstruktur ist wie folgt: Man hat eine Tabelle mit allen verbleibenden Spielen. Für jedes Spiel hat man Wahrscheinlichkeiten für Heimsieg, Unentschieden und Auswärtssieg. In jeder Simulation wird jedes Spiel zufällig entschieden, basierend auf diesen Wahrscheinlichkeiten.

Die Wahrscheinlichkeiten können aus verschiedenen Quellen stammen. Man kann sie aus den aktuellen Quoten ableiten, aus xG-basierten Modellen berechnen oder von ChatGPT schätzen lassen. Die Qualität der Simulation hängt stark von der Qualität dieser Eingabeparameter ab.

Nach jeder Simulation erhält man einen vollständigen Tabellenstand. Man notiert, wer Meister geworden ist, wer abgestiegen ist, wer sich für Europa qualifiziert hat. Nach Tausenden von Simulationen kann man diese Ergebnisse aggregieren und Wahrscheinlichkeiten berechnen.

Das Ergebnis könnte zum Beispiel zeigen: Team A wird in 45 Prozent der Simulationen Meister, Team B in 35 Prozent, Team C in 15 Prozent. Diese Wahrscheinlichkeiten kann man dann mit den Wettquoten vergleichen, um Value zu identifizieren.

Integration von KI in Simulationsmodelle

Künstliche Intelligenz und Monte-Carlo-Simulationen ergänzen sich hervorragend. Die KI kann bei der Parameterschätzung helfen, die Struktur des Modells verbessern und die Ergebnisse interpretieren.

Die Parameterschätzung ist oft der schwierigste Teil einer Simulation. Welche Trefferquote ist realistisch? Welche Quoten sind zu erwarten? ChatGPT kann bei diesen Schätzungen helfen, basierend auf den Daten, die man liefert. Die Antworten sind nicht perfekt, aber sie bieten einen fundierten Ausgangspunkt.

Die Modellstruktur kann von KI-Unterstützung profitieren. Man kann ChatGPT fragen, welche Faktoren in eine Simulation einfließen sollten, welche Verteilungen angemessen sind und wie man Abhängigkeiten zwischen Ereignissen modelliert. Die Antworten basieren auf statistischem Wissen und können die Qualität des Modells verbessern.

Die Interpretation der Ergebnisse ist ein weiterer Bereich, in dem KI helfen kann. Man kann ChatGPT die Simulationsergebnisse vorlegen und um eine Analyse bitten. Was bedeuten diese Zahlen? Welche Schlüsse kann man ziehen? Welche Risiken sollte man beachten?

Ein typischer Workflow könnte so aussehen: Man entwickelt die Grundstruktur der Simulation mit ChatGPT-Unterstützung, setzt sie in Excel um, führt die Simulationen durch und bespricht die Ergebnisse wieder mit ChatGPT.

Auswertung von Simulationsergebnissen

Die Durchführung von Simulationen ist nur der erste Schritt. Die eigentliche Arbeit liegt in der Auswertung und Interpretation der Ergebnisse. Verschiedene Kennzahlen geben Aufschluss über unterschiedliche Aspekte der simulierten Strategie.

Der Erwartungswert zeigt den durchschnittlichen Gewinn oder Verlust über alle Simulationen. Wenn der Erwartungswert positiv ist, ist die Strategie im Durchschnitt profitabel. Aber der Erwartungswert allein sagt nichts über das Risiko aus.

Die Standardabweichung misst die Streuung der Ergebnisse. Eine hohe Standardabweichung bedeutet, dass die Ergebnisse stark schwanken, auch wenn der Erwartungswert positiv ist. Das ist ein Zeichen für hohes Risiko.

Das Ruin-Risiko gibt an, wie oft die Bankroll auf null oder unter einen kritischen Wert fällt. Selbst eine profitable Strategie kann zum Ruin führen, wenn die Varianz hoch ist und die Einsätze zu groß sind.

Der maximale Drawdown zeigt den größten Verlust vom Höchststand. Diese Kennzahl ist wichtig für die psychologische Vorbereitung: Kann man einen Verlust von 50 Prozent verkraften, auch wenn die Strategie langfristig profitabel ist?

Die Verteilung der Endbankroll zeigt nicht nur den Durchschnitt, sondern auch die Bandbreite der möglichen Ergebnisse. Vielleicht endet die Bankroll im Schnitt bei plus 20 Prozent, aber in 10 Prozent der Fälle verliert man alles.

Grenzen und Fehlerquellen bei Simulationen

Monte-Carlo-Simulationen sind mächtig, aber sie haben Grenzen. Diese zu kennen ist wichtig, um die Ergebnisse richtig einzuordnen.

Die erste Grenze ist die Qualität der Eingabeparameter. Eine Simulation ist nur so gut wie die Annahmen, auf denen sie basiert. Wenn die geschätzte Trefferquote falsch ist, sind auch die Simulationsergebnisse falsch. Die Simulation verstärkt Fehler in den Eingaben, sie korrigiert sie nicht.

Die zweite Grenze ist die Modellspezifikation. Jedes Modell ist eine Vereinfachung der Realität. Wichtige Faktoren können übersehen werden, Abhängigkeiten können falsch modelliert sein. Ein Modell, das vergangene Daten gut erklärt, muss nicht zwingend gute Vorhersagen liefern.

Die dritte Grenze ist die Anzahl der Simulationen. Je mehr Simulationen, desto genauer die Ergebnisse, aber desto länger die Rechenzeit. Für einfache Modelle genügen einige Tausend Durchläufe; für komplexe Modelle können Millionen nötig sein.

Die vierte Grenze ist die Interpretation. Simulationsergebnisse können missverstanden werden. Eine Wahrscheinlichkeit von 60 Prozent bedeutet nicht, dass das Ereignis eintreten wird. Es bedeutet nur, dass es in 60 von 100 simulierten Fällen eingetreten ist.

Die fünfte Grenze ist die Überoptimierung. Wenn man ein Modell so lange anpasst, bis es vergangene Daten perfekt erklärt, wird es vermutlich bei zukünftigen Daten versagen. Dieses Problem, bekannt als Overfitting, ist bei komplexen Simulationen besonders relevant.

Praktische Tipps für bessere Simulationen

Die Qualität einer Simulation hängt von vielen Faktoren ab. Einige praktische Tipps können helfen, bessere Ergebnisse zu erzielen.

Beginnen Sie einfach. Ein simples Modell mit wenigen Parametern ist oft besser als ein komplexes Modell mit vielen unbekannten Größen. Man kann das Modell später erweitern, wenn man mehr Vertrauen in die Grundstruktur hat.

Testen Sie die Sensitivität. Ändern Sie die Eingabeparameter und schauen Sie, wie sich die Ergebnisse verändern. Wenn kleine Änderungen große Auswirkungen haben, ist das Modell instabil und die Ergebnisse sind weniger zuverlässig.

Validieren Sie mit historischen Daten. Wenden Sie Ihr Modell auf vergangene Saisons an und vergleichen Sie die Vorhersagen mit den tatsächlichen Ergebnissen. Das gibt Aufschluss über die Qualität des Modells.

Dokumentieren Sie Ihre Annahmen. Schreiben Sie auf, welche Parameter Sie verwendet haben und warum. Das hilft bei der späteren Auswertung und bei der Kommunikation mit anderen.

Seien Sie skeptisch gegenüber den eigenen Ergebnissen. Die Versuchung ist groß, Simulationen so lange anzupassen, bis sie die gewünschten Ergebnisse liefern. Das führt zu Selbsttäuschung, nicht zu besseren Wetten.

Fortgeschrittene Techniken: Abhängigkeiten modellieren

Einfache Simulationen nehmen an, dass alle Ereignisse unabhängig sind. In der Realität sind viele Ereignisse korreliert. Fortgeschrittene Simulationen modellieren diese Abhängigkeiten.

Ein Beispiel: Die Form eines Teams ist nicht konstant, sondern ändert sich im Laufe der Saison. Eine Simulation, die das berücksichtigt, modelliert die Form als Variable, die sich nach jedem Spiel anpasst. Ein Sieg erhöht die Form, eine Niederlage senkt sie.

Ein weiteres Beispiel: Die Leistung von Spielern hängt von vielen Faktoren ab, die korreliert sein können. Wenn der Topstürmer verletzt ist, sinkt die Offensivkraft; das beeinflusst nicht nur die Torzahl, sondern auch die Wahrscheinlichkeit von Siegen.

Die Modellierung von Abhängigkeiten erfordert mehr Aufwand und mehr Daten. Man braucht Informationen darüber, wie die Variablen zusammenhängen, und die Implementierung in Excel wird komplexer. Aber die Ergebnisse können realistischer sein als bei einfachen unabhängigen Modellen.

ChatGPT kann bei der Konzeption abhängiger Modelle helfen. Man beschreibt die vermuteten Zusammenhänge, und das Modell schlägt vor, wie man sie modellieren könnte. Die Umsetzung erfordert dann allerdings fortgeschrittene Excel-Kenntnisse oder Programmierung.

Die Zukunft: KI-generierte Simulationen

Die Kombination von künstlicher Intelligenz und Simulationstechnik entwickelt sich rasant weiter. In Zukunft werden KI-Modelle möglicherweise in der Lage sein, Simulationen automatisch zu generieren und zu optimieren.

Heute kann ChatGPT bei der Konzeption und Interpretation helfen, aber die eigentliche Simulation muss man selbst durchführen. In Zukunft könnten KI-Systeme den gesamten Prozess übernehmen: Daten sammeln, Modell erstellen, Simulation durchführen, Ergebnisse interpretieren.

Diese Entwicklung wird die Einstiegshürde für fortgeschrittene Analysen senken. Auch Hobbytipper ohne statistische Ausbildung könnten dann von Simulationstechniken profitieren. Gleichzeitig wird die Konkurrenz härter, wenn alle Zugang zu denselben Werkzeugen haben.

Für den Moment bleibt der Rat: Die Grundlagen verstehen ist wichtiger als die ausgefeilteste Technologie. Wer die Prinzipien von Monte-Carlo-Simulationen versteht, kann von zukünftigen Entwicklungen profitieren. Wer nur auf Werkzeuge vertraut, die er nicht versteht, wird früher oder später scheitern.

Zusammenfassung: Simulation als Werkzeug, nicht als Orakel

Monte-Carlo-Simulationen sind ein mächtiges Werkzeug für Sportwetter. Sie erlauben es, komplexe Fragen zu beantworten, die mit einfacher Mathematik nicht zu lösen sind. Sie zeigen nicht nur Durchschnittswerte, sondern auch Risiken und Unsicherheiten.

Die Erstellung eigener Simulationen in Excel ist für jeden machbar. Man braucht keine Programmierkenntnisse, nur Grundverständnis für die Konzepte und etwas Geduld beim Aufbau des Modells. ChatGPT kann bei jedem Schritt unterstützen.

Die Grenzen der Simulationen darf man nicht vergessen. Sie sind nur so gut wie die Eingabeparameter, und sie können Sicherheit vortäuschen, wo keine ist. Eine Simulation, die zeigt, dass eine Strategie in 90 Prozent der Fälle profitabel ist, garantiert keinen Gewinn in der Realität.

Am Ende sind Simulationen ein Werkzeug, nicht ein Orakel. Sie helfen, bessere Entscheidungen zu treffen, aber sie ersetzen nicht das eigene Urteil. Wer das versteht, kann von dieser Technik profitieren. Wer blind auf Simulationsergebnisse vertraut, wird enttäuscht werden.

Excel-Formeln für Simulationen: Eine Referenz

Die praktische Umsetzung von Simulationen in Excel erfordert die Kenntnis einiger Formeln. Hier eine Übersicht der wichtigsten Funktionen.

Die Funktion ZUFALLSZAHL() erzeugt eine gleichverteilte Zufallszahl zwischen 0 und 1. Sie ist der Grundbaustein für alle Simulationen. Bei jedem Neuberechnen des Tabellenblatts ändert sich der Wert.

Die Funktion ZUFALLSBEREICH(unten; oben) erzeugt eine ganzzahlige Zufallszahl im angegebenen Bereich. Nützlich für die Simulation von diskreten Ereignissen, etwa der Anzahl von Toren.

Die Funktion POISSON.VERT(k; lambda; kumuliert) berechnet Wahrscheinlichkeiten gemäß der Poisson-Verteilung. Mit kumuliert=FALSCH erhält man die Wahrscheinlichkeit für genau k Ereignisse; mit kumuliert=WAHR die Wahrscheinlichkeit für höchstens k Ereignisse.

Die Funktion NORM.INV(wahrscheinlichkeit; mittelwert; standardabweichung) erzeugt normalverteilte Zufallszahlen. Man kombiniert sie mit ZUFALLSZAHL(): NORM.INV(ZUFALLSZAHL(); mittelwert; stdabw).

Die Funktion WENN(bedingung; dann; sonst) ist essentiell für die Logik der Simulation. Zum Beispiel: WENN(ZUFALLSZAHL()<0.55; "Gewinn"; "Verlust") simuliert eine Wette mit 55 Prozent Trefferquote.

Die Funktion SUMMEWENN und ZÄHLENWENN helfen bei der Auswertung. Man kann zählen, wie oft ein bestimmtes Ergebnis aufgetreten ist, oder Summen unter bestimmten Bedingungen bilden.

Bankroll-Simulation: Ein detailliertes Beispiel

Um die Konzepte greifbar zu machen, hier ein detailliertes Beispiel einer Bankroll-Simulation in Excel.

Die Ausgangssituation: Man hat eine Bankroll von 1000 Euro, setzt jeweils 2 Prozent auf Wetten mit einer durchschnittlichen Quote von 1.90 und einer geschätzten Trefferquote von 55 Prozent. Man will wissen, wie sich die Bankroll über 200 Wetten entwickelt.

In Zelle A1 steht die Startbankroll: 1000. In Spalte B stehen die Wettergebnisse. Die Formel in B1 lautet: =WENN(ZUFALLSZAHL()<0.55; "Gewinn"; "Verlust"). Diese Formel wird nach unten kopiert bis B200.

In Spalte C steht der Gewinn oder Verlust jeder Wette. Die Formel in C1 lautet: =WENN(B1=“Gewinn“; A1*0.02*0.9; -A1*0.02). Bei Gewinn erhält man den Einsatz mal Quote minus Einsatz; bei Verlust verliert man den Einsatz.

In Spalte A steht die Bankroll nach jeder Wette. Die Formel in A2 lautet: =A1+C1. Diese Formel wird nach unten kopiert. Die letzte Zahl in Spalte A ist die Endbankroll nach 200 Wetten.

Um mehrere Simulationen durchzuführen, kopiert man die Spalten B, C und A mehrfach nebeneinander. Jede Spaltengruppe repräsentiert eine unabhängige Simulation. Mit Drücken von F9 werden alle Zufallszahlen neu berechnet.

Die Auswertung erfolgt am Ende. Man berechnet den Durchschnitt der Endbankrolls, die Standardabweichung und den Anteil der Simulationen, die im Plus enden. Diese Kennzahlen geben Aufschluss über die Qualität der Strategie.

Häufige Fehler bei der Simulationserstellung

Bei der Erstellung von Simulationen können verschiedene Fehler passieren. Die Kenntnis dieser Fehler hilft, sie zu vermeiden.

Der erste Fehler ist die falsche Parameterschätzung. Wenn man eine Trefferquote von 60 Prozent annimmt, aber in Wirklichkeit nur 52 Prozent erreicht, sind die Simulationsergebnisse wertlos. Die Parameter sollten konservativ geschätzt werden.

Der zweite Fehler ist die Vernachlässigung der Abhängigkeiten. Wenn man annimmt, dass alle Wetten unabhängig sind, aber in Wirklichkeit korreliert, unterschätzt man die Varianz. Das kann zu falschen Schlussfolgerungen über das Ruin-Risiko führen.

Der dritte Fehler ist die zu geringe Anzahl von Simulationen. Mit nur hundert Durchläufen sind die Ergebnisse zu unsicher. Mindestens einige Tausend Simulationen sind nötig für belastbare Aussagen.

Der vierte Fehler ist die Ignorierung von Randbedingungen. In der Realität kann man nicht unendlich viel setzen, die Buchmacher begrenzen Einsätze, und die Bankroll kann nicht negativ werden. Diese Faktoren sollten im Modell berücksichtigt werden.

Der fünfte Fehler ist die Überbewertung der Ergebnisse. Eine Simulation zeigt Wahrscheinlichkeiten, keine Gewissheiten. Selbst wenn 95 Prozent der Simulationen im Plus enden, kann man in den realen 5 Prozent landen.

Vergleich verschiedener Wettstrategien durch Simulation

Eine besonders nützliche Anwendung von Monte-Carlo-Simulationen ist der Vergleich verschiedener Wettstrategien. Man simuliert dieselbe Ausgangssituation mit unterschiedlichen Ansätzen und schaut, welcher besser abschneidet.

Ein Beispiel: Man vergleicht eine Strategie mit festen Einsätzen gegen eine mit variablen Einsätzen nach Kelly. Beide Strategien haben denselben erwarteten Vorteil, aber unterschiedliche Risikoprofile. Die Simulation zeigt, welche Strategie höhere Endwerte erzielt und welche stabiler ist.

Ein anderes Beispiel: Man vergleicht das Wetten auf Favoriten gegen das Wetten auf Außenseiter. Beide Ansätze können profitabel sein, aber die Varianz ist unterschiedlich. Die Simulation zeigt, wie oft man bei jeder Strategie in Verlustphasen gerät.

Die Durchführung solcher Vergleiche erfordert, dass alle Parameter außer der zu testenden Variable konstant bleiben. Nur so kann man die Auswirkung der Strategieänderung isolieren.

ChatGPT kann bei der Konzeption solcher Vergleiche helfen. Man beschreibt die zu vergleichenden Strategien, und das Modell schlägt vor, wie man den Vergleich strukturieren kann. Die Interpretation der Ergebnisse ist dann Aufgabe des Menschen.

Die Rolle der Stichprobengröße bei Simulationen

Die Anzahl der Simulationsdurchläufe beeinflusst die Zuverlässigkeit der Ergebnisse. Je mehr Durchläufe, desto genauer die Schätzungen, aber desto länger die Rechenzeit.

Als Faustregel gilt: Für grundlegende Aussagen genügen etwa 1000 Simulationen. Für präzisere Schätzungen, etwa das genaue Ruin-Risiko, können 10.000 oder mehr Durchläufe nötig sein.

Die Genauigkeit der Schätzung folgt dem Wurzelgesetz. Um die Genauigkeit zu verdoppeln, braucht man viermal so viele Simulationen. Um sie zu verzehnfachen, braucht man hundertmal so viele.

In Excel kann die Rechenzeit bei vielen Simulationen zum Problem werden. Einige Tausend Durchläufe sind in Sekunden berechnet; bei Millionen kann es Minuten oder Stunden dauern. Für sehr aufwendige Simulationen sind spezialisierte Programme besser geeignet.

Die praktische Empfehlung: Beginnen Sie mit einer überschaubaren Anzahl von Simulationen und erhöhen Sie sie, wenn die Ergebnisse stabil erscheinen. Wenn sich die Kennzahlen bei Erhöhung der Simulationszahl kaum noch ändern, hat man genügend Durchläufe.

Dokumentation und Reproduzierbarkeit

Eine gute Simulation ist dokumentiert und reproduzierbar. Das erleichtert die spätere Auswertung und ermöglicht es, die Analyse zu überprüfen oder anzupassen.

Die Dokumentation sollte alle Eingabeparameter enthalten: Welche Wahrscheinlichkeiten wurden angenommen? Welche Quoten? Welche Bankroll-Strategie? Diese Informationen sollten direkt in der Excel-Datei stehen, nicht nur im Kopf des Erstellers.

Die Reproduzierbarkeit ist bei Zufallssimulationen eine Herausforderung. Jedes Mal, wenn man F9 drückt, ändern sich die Ergebnisse. Wenn man ein bestimmtes Ergebnis festhalten will, kann man die Werte kopieren und als Werte einfügen, sodass sie nicht mehr neu berechnet werden.

Eine gute Praxis ist es, verschiedene Szenarien als separate Dateien zu speichern. So kann man später nachvollziehen, welche Annahmen zu welchen Ergebnissen geführt haben.

ChatGPT kann bei der Erstellung von Dokumentationsvorlagen helfen. Man beschreibt, was man dokumentieren möchte, und das Modell schlägt eine Struktur vor. Die eigentliche Dokumentation muss man dann selbst erstellen.

Profitiere von bewährten Algorithmen und besuche unsere Plattform für professionelle Sportwetten Tricks.